Technologické soupeření mezi USA a Čínou změnilo podobu globálního odvětví elektroniky, v němž obě země soupeří o technologickou dominanci. Tento článek zkoumá dlouhodobé důsledky tohoto soupeření a zaměřuje se na narušení obchodu, inovace a budoucí trendy v odvětví.

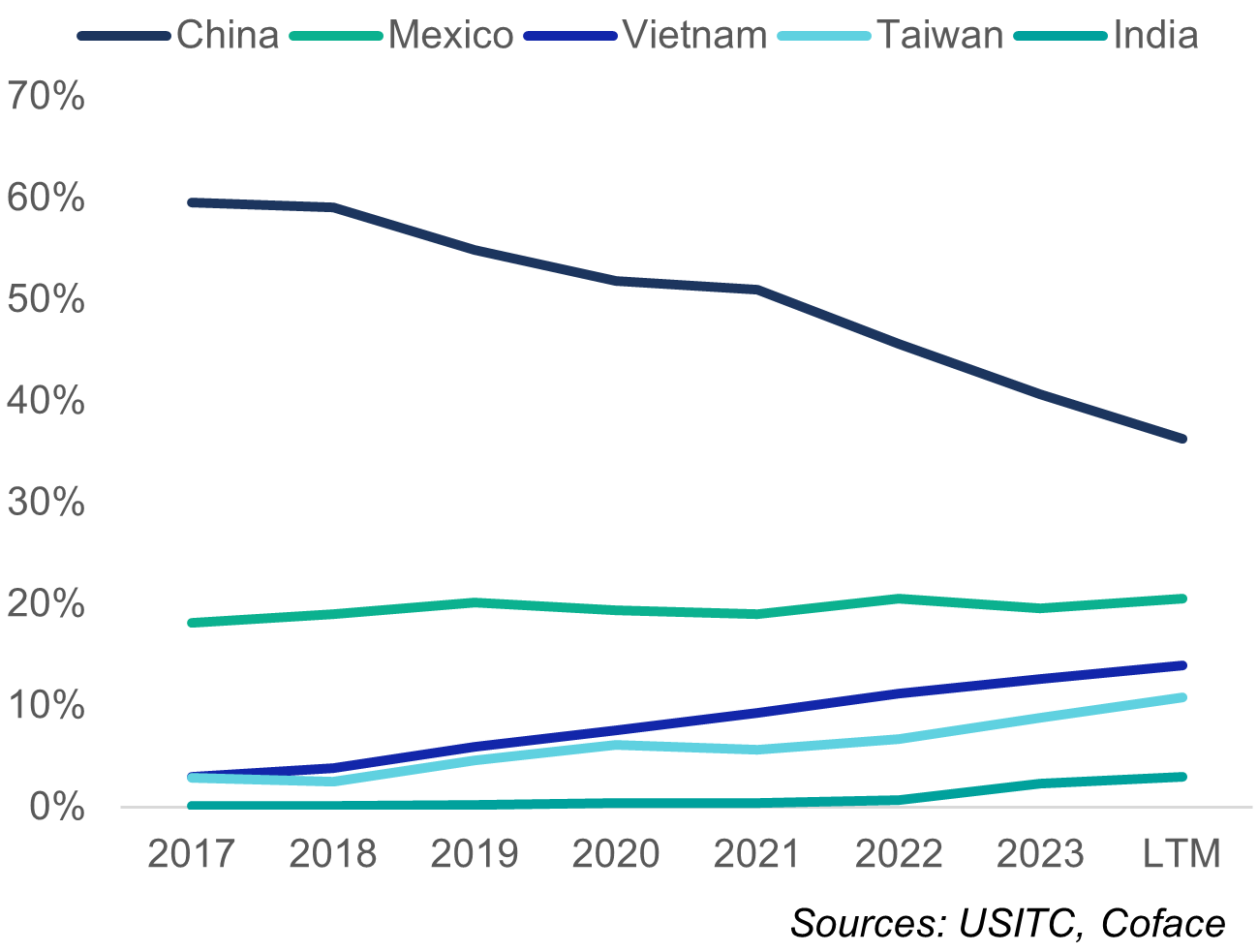

Válka mezi USA a Čínou v oblasti technologií se od roku 2017 dramaticky zintenzivnila a v závodě o technologickou dominanci, který mění globální prostředí v oblasti elektroniky, se uplatňuje celé spektrum opatření od cel a kontrol vývozu až po omezení přístupu na trh. Naše výpočty sice ukazují na výrazný odklon amerického dovozu od Číny, který ji od roku 2017 stál téměř 150 miliard USD ztraceného vývozu (graf 1), ale zároveň naznačují, že základní vzájemná závislost zůstává hluboce zakořeněna v samotné struktuře odvětví: 29 % vývozu amerických strojů pro výrobu polovodičů směřuje do Číny a americký dovoz elektroniky z Mexika, Tchaj-wanu a Vietnamu zahrnuje velkou část čínské přidané hodnoty.

Dovoz elektronických zařízení do USA podle země původu (%)

Odolnost americko-čínských vazeb v oblasti elektroniky

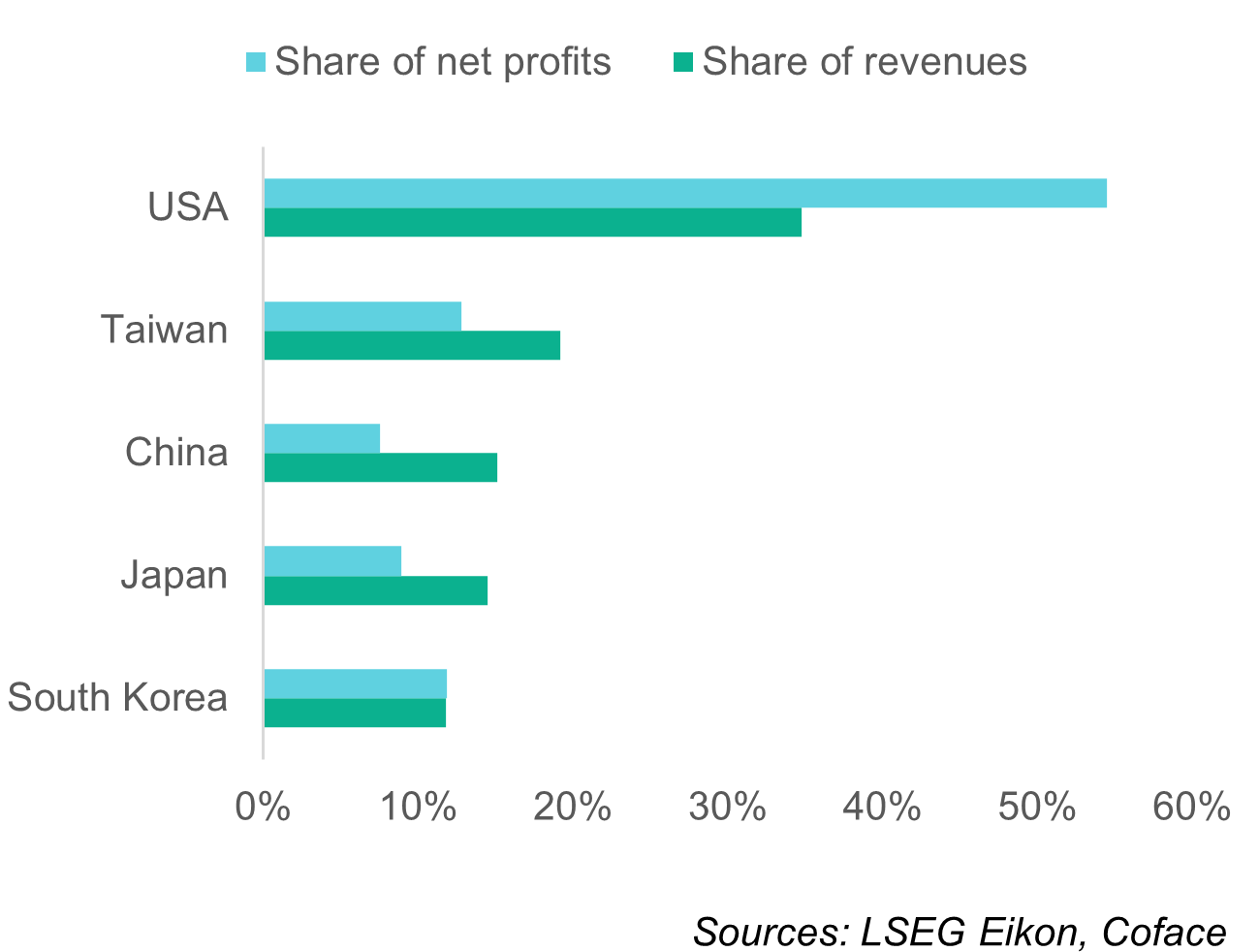

Pokud se vazby mezi americkým a čínským elektronickým průmyslem ukázaly být odolnější, než by se mohlo zdát z prvních čísel bilaterálního obchodu, je to především proto, že dlouhodobá snaha americké administrativy o přerušení vazeb s Čínou je v rozporu s krátkodobými zájmy amerických korporací a nejvýznamnějších světových elektronických společností. Odhadujeme, že v posledním desetiletí se jen americké společnosti podílely na celosvětových ziscích v oblasti elektroniky 54 %, což je podíl, který se po zahrnutí japonských, jihokorejských a tchajwanských společností vyšplhá na 88 % (graf 2).

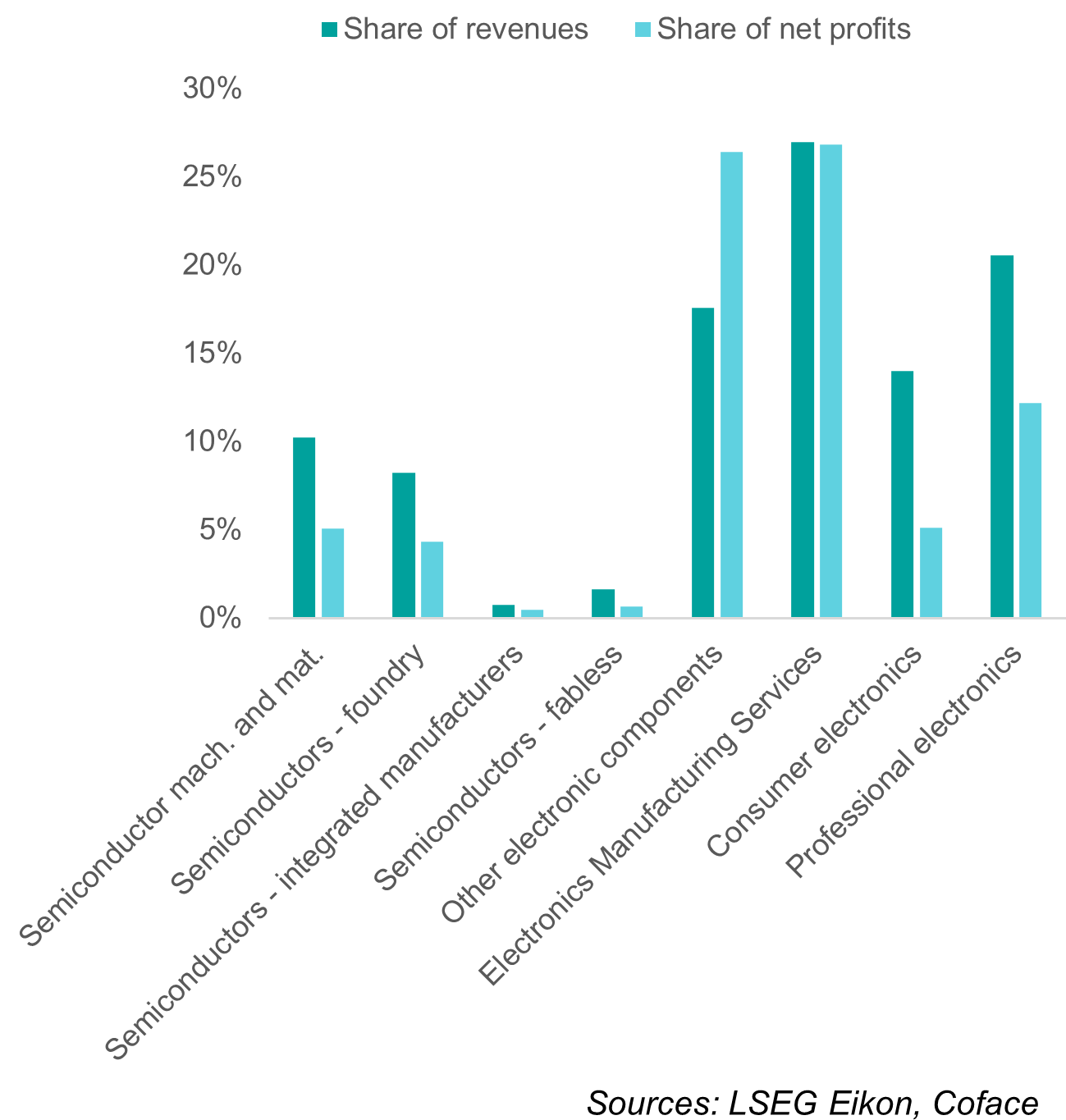

I přes prudký nárůst prodeje a pozoruhodný technologický pokrok si čínské společnosti zajistily pouze 7 % celosvětových zisků v odvětví a stále zaostávají za vedoucími společnostmi v segmentu všech strategických polovodičů (graf 3). Čína, která je významným dodavatelem kritických vstupů, bezkonkurenčním výrobním centrem a jedním z největších spotřebitelských trhů s elektronikou na světě, připomíná spíše podmínku než hrozbu pro ziskovost dominantních amerických elektronických společností.

Podíl kótovaných elektronických společností na tržbách a ziscích podle místa sídla v letech 2014-2023 (%)

Podíl kótovaných čínských společností na celosvětových tržbách a ziscích podle segmentů, 2014-2023 průměr (%)

Předpoklad, že současný vývoj bude pokračovat i v nadcházejících letech, je však v naprostém rozporu s hlubokým odhodláním USA a Číny udržet si nebo získat technologické prvenství a snížit závislosti, často za použití obchodu jako zbraně. Takové přesvědčení rovněž vylučuje možnost zásadního otřesu průmyslu vyvolaného radikálními inovacemi - což je charakteristický rys elektronického průmyslu. V 80. letech 20. století se Japonsko podílelo na celosvětové výrobě polovodičů více než 50 %, ale jeho dominantní postavení bylo narušeno nástupem osobních počítačů a strategickými zásahy USA, které omezily japonský vývoz. Podobně revoluce v oblasti chytrých telefonů v roce 2000 změnila podobu odvětví, vytlačila vedoucí společnosti jako Nokia a Motorola a zároveň pozvedla nové hráče jako Apple, Samsung a TSMC. Tyto změny zdůrazňují potenciál nepředvídaných narušení, která mohou nově definovat dynamiku konkurence a geografické prvenství.

Abychom prozkoumali, jak by zrychlení soupeření mezi USA a Čínou a potenciální převratné inovace mohly proměnit hodnotový řetězec v odvětví, určili jsme čtyři scénáře: uvedené v grafu 4.

Změny v inovačním a obchodním prostředí a jejich možné výsledky v příštím desetiletí

Budoucí scénáře: Války o technologie a narušení průmyslu

V závislosti na scénáři budou muset země s dominantním postavením v elektronickém průmyslu použít kombinaci strategií vyrovnávání se s problémy, přizpůsobování se a transformace, aby si udržely konkurenční výhodu v sílícím technologickém závodě. Vlády, zejména v USA a spojeneckých zemích, přijímají strategická opatření k posílení domácích kapacit, navázání technologických a obchodních aliancí a snížení závislosti na Číně. Příkladem takového úsilí je americký zákon CHIPS and Science Act, který vyčleňuje 52 miliard USD na výrobu a výzkum polovodičů. Čína zároveň urychlila snahu o technologickou soběstačnost, o čemž svědčí zdvojnásobení dovozu strojů pro výrobu polovodičů od roku 2017. Tyto investice jsou odrazem toho, že si obě země uvědomují strategický význam elektroniky pro národní bezpečnost a vedoucí postavení v ekonomice. Nově vznikající výrobní centra, jako je Vietnam a Mexiko, mají dobré předpoklady těžit z roztříštěnosti obchodu. Pro Evropu jsou tyto problémy obzvláště naléhavé. Tento region postrádá centralizovaný strategický impuls jako USA a Čína a dosud se nespecializoval na žádnou konkrétní část hodnotového řetězce. Aby si Evropa udržela konkurenceschopnost, musí posílit své inovační ekosystémy, investovat do strategických kapacit a prohloubit spolupráci se spojeneckými zeměmi.

Abychom posoudili zranitelnost jednotlivých segmentů elektronického průmyslu vůči otřesům, vypracovali jsme komplexní ukazatel rizik, který měří růst, inovace, ziskovost, kapitálovou náročnost, finanční páku atd. v pětiletém období, které zachycuje celý hospodářský cyklus (2018-2023). Z naší analýzy vyplývá, že segmenty na předcházejícím trhu, jako jsou polovodiče a součástky, byly shledány strukturálně méně zranitelnými. Tyto segmenty těží z vysokých ziskových marží, které jsou dány produkty s přidanou hodnotou a oligopolními trhy. Mezi jejich slabiny však patří vysoká kapitálová náročnost, která zvyšuje fixní náklady, a dlouhé peněžní cykly, které jsou důsledkem složitých dodavatelských řetězců. Naopak segmenty spotřební a profesionální elektroniky byly hodnoceny jako rizikovější z důvodu vystavení konkurenčním tlakům, vyspělých trhů a závislosti na polovodičových společnostech s významnou tržní silou. Tyto segmenty čelí mírnému růstu a jsou ovlivněny zejména konkurencí čínských firem.

V tomto stále polarizovanějším prostředí se budou muset elektronické společnosti vypořádat se zvýšeným rizikem narušení dodavatelského řetězce, omezení přístupu na zahraniční trhy, geopolitickými tlaky na dodržování předpisů, rozdílnými normami a investičními omezeními, což vše bude mít vliv na prohloubení volatility v již tak cyklickém odvětví a na zvýšení nákladů. Společnosti by měly usilovat o proaktivní diverzifikaci dodavatelského řetězce, vypracovat pohotovostní plány, poskytnout regionálním dceřiným společnostem větší samostatnost a flexibilitu při rozhodování a posílit funkce řízení rizik a dodržování předpisů, aby se zvýšila odolnost a schopnost reagovat ve stále složitějším a lokalizovanějším obchodním prostředí.

> Chcete se dozvědět více o roztříštěné globalizaci, kterou zažíváme? <

Stáhněte si náš Průvodce globálním obchodem